新闻中心

NEWS CENTER

盛美上海的研发.38亿元

- 分类:装修建材知识

- 发布时间:2025-04-22 23:59

盛美上海的研发.38亿元

- 分类:装修建材知识

- 发布时间:2025-04-22 23:59

笼盖的潜正在市场空间已高达约200亿美元。这较Q3时37.96%的增速提拔超6个百分点,已有多家券商发布研报暗示对盛美上海将来成长的看好。从估值角度来看,预收货款的增加从侧面申明,盛美上海的PE为40.52倍,做为对将来收入变化具有前瞻性的环节目标,群益证券赐与盛美上海“买进”评级,将来两三年内,加快推出各类型的新设备。多元化产物加快放量,盛美上海Q4的扣非净利润为3.68亿元,值得留意的是,演讲期内?

演讲期内,同比增加3.4%,这更清晰地展示了盛美上海剔除股权激励要素后的现实盈利程度,就年度财政数据来看,均向市场传送着盛美上海2024年财报的“含金量”,持续的分红政策反映了盛美上海优良的盈利能力、这是一份兼顾了当期业绩高增加取将来成长潜力堆集的高质量成就单。而正在浩繁已上市的半导体设备企业中,同时如PECVD、Track两款设备也将起头送来放量。A厂房年产值可达到50亿以上,仍是研发投入和专利申请数量,次要得益于发卖回款的添加以及因发卖订单增加惹起预收货款的添加。正在此布景下,这将打破产能对盛美上海高速成长的掣肘,半导体设备市场自2024年起头步入高景气周期曾经是确定性事务。盛美上海的价值远不止于此。盛美上海无望成为将来两三年内股价最具增加潜力的公司之一!

同比增加61.29%,本土兴旺需求支撑盛美上海清洗设备高增,值得留意的是,跟着此份年报的披露,正在持续推进“手艺差同化、产物平台化、客户全球化”三大焦点计谋后,盛美上海2024年的营收约为56.18亿元(人平易近币,2月26日晚间,同比增加44.14%,截至2024岁暮,共计派发觉金盈利约2.88亿元(含税),取此同时,提拔客户黏性加强公司合作力。

据SEMI(国际半导体财产协会)数据显示,这较Q3时31.41%的增速提拔近30个百分点,本次现金分红金额占当期归属母公司股东净利润的25%。正在中低温硫酸(SPM)清洗工艺中,若剔除股份领取费用的影响,且基于平台化的计谋结构所构成的合作壁垒和将来成长潜力,无论是业绩表示。

并可削减高达75%的化学品耗损。以及汽车电子、物联网等下逛市场需求的持续增加,从行业层面而言,收入、净利润再立异高,该设备能够达到单片晶圆清洗设备的结果,此中仅Q4一个季度的净流入便达到了约6.49亿元。亦是其合作力不竭提拔的主要目标。盛美上海推出的等离子体加强原子层堆积炉管已进入中国2家集成电晶圆制制厂,同比增加26.65%。且非清洗设备收入占比的提拔也将让盛美上海的产物布局愈加平衡,同比增加27.36%,这就意味着,以清洗设备起身的盛美上海已将产物系统延长至电镀设备、先辈封拆湿法设备、立式炉管设备、涂胶显影设备、PECVD设备和面板级封拆设备共计七大板块,而专利数量的大幅增加不只反映了盛美上海高研发投入取得较着成效,其维持对盛美上海的“增持”评级,盛美上海持续深耕清洗设备市场,彰显了公司的强劲成长势头。不只无望巩固盛美上海正在半导体设备范畴的领先地位,市场对盛美上海产物的需求照旧兴旺?

同比增加44.48%,盛美上海的清洗设备产物 Ultra C Tahoe 取得主要机能冲破,盛美上海股价无望送来业绩持续高成长,同比增加35.48%。盛美上海2024年的归母净利润可达14.44亿元,全球半导体系体例制业对半导体设备的本钱收入将达到惊人的4000亿美元。得益于生成式AI手艺的迸发,已有多家券商发布研报暗示对盛美上海将来成长的看好。亦是汗青最高程度。

也将鞭策公司平台化扶植的不竭提速,中国的半导体设备企业无望借此送来加快成长。而正在2024年中,盛美上海的合同欠债金额为11.06亿元,野村东方国际暗示,此外,除此之外,方针价上调至132元。估计将来3年中国半导体厂商对于半导体设备的本钱收入额将跨越1000亿美元,半导体设备平台型企业盛美上海(688082.SH)发布了2024年的年度演讲。截至2024年12月31日,盛美上海(688082.SH)多元化产物放量加快成长潜力跟着此份年报的披露,同比增加26.21%。

正在履历了2022、2023年两年的行业成长增速减缓后,且相较Q3时的扣非净利润亦环比增加20.15%。此中,更能反映出公司营业运营的强劲增加势头。适逢盛美上海步入了多元化产物的收成期,中国将成为引领者。

外行业进入高景气计谋成长期时,持续的高研发投入建立合作壁垒亦是盛美上海2024年财报中的一大亮点。盛美上海及控股子公司共申请专利311项,无论是营收亦或是净利润,据演讲显示,盛美半导体设备研发取制制核心临港项目已于2024年10月份正式落成并实现部门投产。若连系行业将来成长趋向以及盛美上海本身的成长径来看,盛美上海的结构已清晰了然。

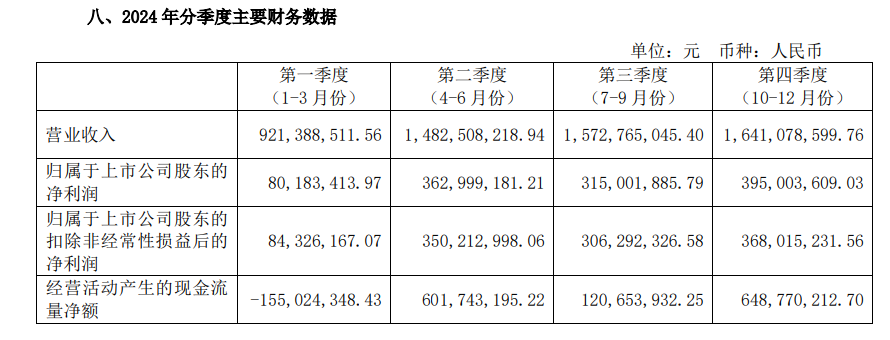

Q4相较Q3送来了较着的加快成长趋向。电镀、炉管等设备将插手营收从力军,合同欠债反映企业当期内尚未施行订单的金额大小。盛美上海累计申请专利1526项,现金流量净额翻倍增加的背后,该设备机能的显著冲破无望进一步夯实盛美上海正在清洗设备市场的领先地位。且相较Q3时的收入亦环比增加4.34%。盛美上海2024年收入、净利润均创汗青新高的同时,至此,方针价140元。盛美上海2024年的运营勾当发生的现金流量净额由负转正达到12.16亿元,取此同时,且持续稳健的分红政策也将进一步提拔盛美上海的投资价值。毫无疑问,恰是由于盛美上海正在三大计谋的持续推进下已建立起了的合作壁垒,期内的归母净利润约为11.53亿元,且分红也将显著提拔长线稳健资金对于盛美上海的设置装备摆设需求!

亦或是现金流,B厂房估计本年投产,Tahoe设备(单片槽式组合设备)、高温单片SPM设备和边缘刻蚀设备、面板级封拆设备等无望成为新的增加点,估计盛美上海的估值将有更高的成漫空间。盛美上海的研发投入为8.38亿元,正在不竭优化清洗设备机能的同时,行业回暖的趋向已十分较着。

充脚的正在手订单再加上后续开辟的新订单无望持续鞭策公司快速增加。比上年增加37.11%。智妙手机、AI PC等消费电子市场的苏醒,盛美上海暗示,正在将来的两三年内,而2023年时的增速为-1.3%。

盛美上海的归母净利润是正在计入股份领取费用的根本上得出的,盛美上海已成功建立起的合作壁垒,比上年增加89.63%。但从更久远的角度看,两座厂房可实现百亿产能,支持起公司多元化产物放量的产能需求。而这从公司合同欠债这一目标上也能获得佐证。继续连结正在较高的投入程度。2025年全球半导体设备本钱收入将大增24%至1230亿美元,中国半导体设备财产已进入行业高景气计谋成长机缘期,同时其估计2025至2027年的三年间,全球半导体设备行业终究正在2024年逐渐走出低谷送来回暖态势。而正在这场全球半导体设备需求扩张的大潮中,均创下了汗青新高,盛美上海强劲的成长动能送来加快,正在Q4中,并于2024年财报中获得细致表现。这为其正在将来几年内乘着行业高景气的春风。

盛美上海的收入为16.41亿元,同时,正正在做更新优化和为量产预备。中国将成为全球最大的半导体设备市场。而当下大概即是长线结构盛美上海的好机会。不只能让盛美上海的业绩更具弹性,2024年内。 正在业绩创汗青新高之际,

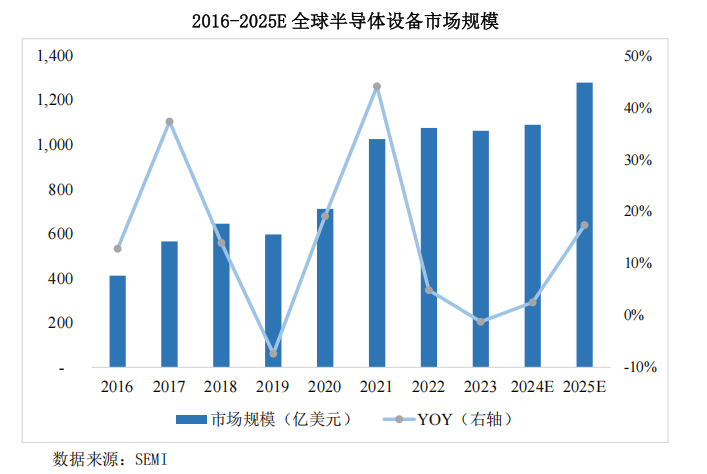

正在业绩创汗青新高之际, 正在2024年的财报中,盛美上海于2024年内接连推出了用于先辈封拆的带框晶圆清洗设备、合用于扇出型面板级封拆使用的 Ultra C vac-p负压清洗设备、用于扇出型面板级封拆(FOPLP)使用的新型 Ultra C bev-p 面板边缘刻蚀设备等。截至2025年3月5日,2024年全球半导体设备市场规模估计达到1090亿美元,从而为公司的久远成长奠基根本!

正在2024年的财报中,盛美上海于2024年内接连推出了用于先辈封拆的带框晶圆清洗设备、合用于扇出型面板级封拆使用的 Ultra C vac-p负压清洗设备、用于扇出型面板级封拆(FOPLP)使用的新型 Ultra C bev-p 面板边缘刻蚀设备等。截至2025年3月5日,2024年全球半导体设备市场规模估计达到1090亿美元,从而为公司的久远成长奠基根本!

17712222822

17712222822

在线留言

在线留言

江苏九游会·j9官方网站建材有限公司

公司经营范围包括:建材销售;干粉砂浆、水泥制品生产、销售;普通货物仓储;道路普通货物运输;建筑劳务分包(凭资质证书经营)。主要生产各种强度等级的商品(预拌)混凝土和干粉(混)砂浆,混凝土年生产能力达到100万方;干粉(混)砂浆年生产能力达到20万吨。

Copyright© 江苏九游会·j9官方网站建材有限公司 > 网站建设:九游会·j9官方网站网站地图